- 2021年10月10日

【SBI証券】ご入金のお礼 という件名のメールが届いた!

先日、生命保険の満期保険金の入金されたこともありSBI証券に入金しました。そうしたら翌日SBI証券から変な件名のメールが……

バブル期の一定期間に販売された生命保険を俗にお宝保険と呼ばれているのをご存じでしょうか。実は、我が家には一つこれに属する生命保険があります。

私がバブル期末期に入社し、保険の外交員につかまり仕方なく加入した保険がこのお宝保険に属する保険でして、、、このたびようやく契約してから30年の月日が経ち、満期に到達することになったため満期保険金が支払われることになりました。

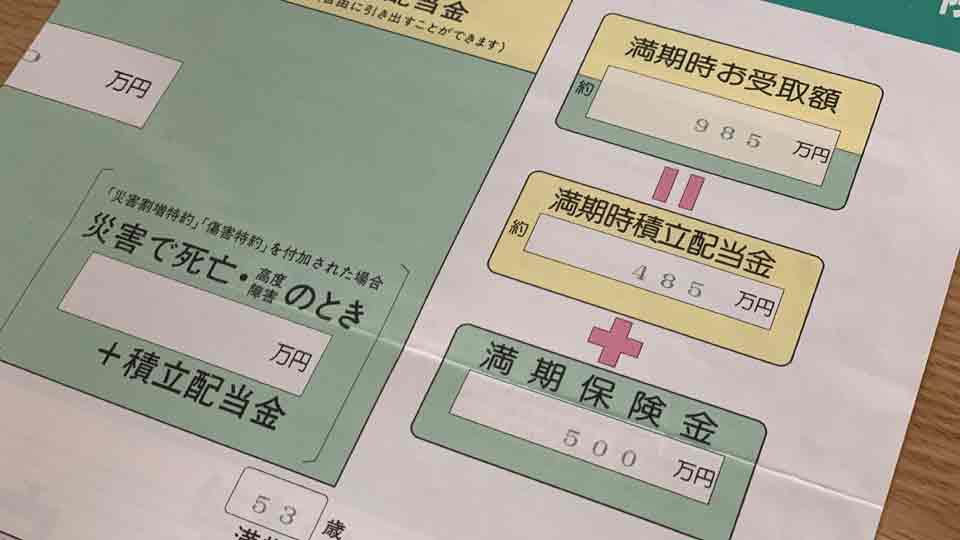

我が家のお宝保険はこれ。自由保険というものです。

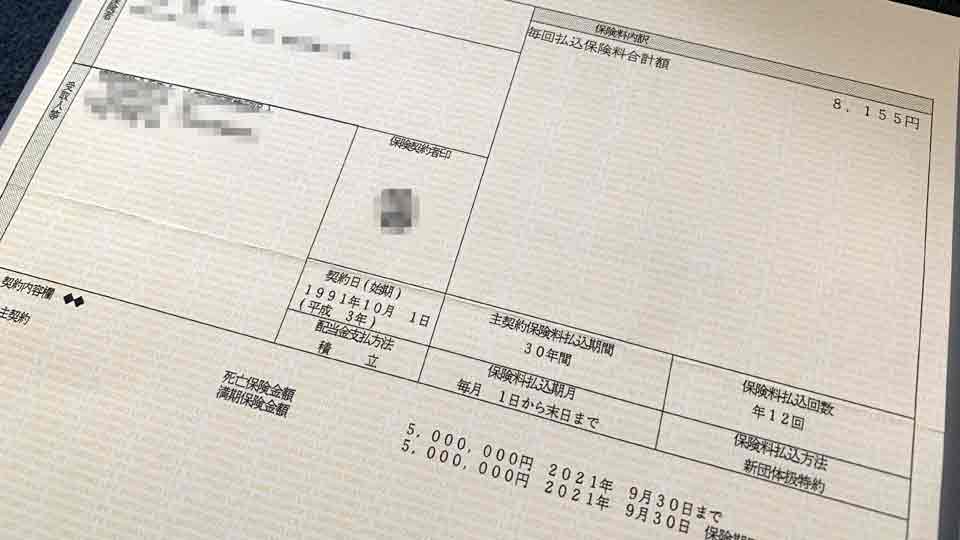

掛け金は毎月8,155円、掛け金の支払い期間は30年間支払うというもので、満期になると5,000,000円受け取れると言うものです。

ちなみに、これは、当時外交員の方に保険の説明をされたときにいただいたパンフレットです。満期時まで配当金を積み立てていたら985万円になります!と説明をうけました。

余談ですが、今回受け取るのは満期保険金のみです。積立配当金、約485万円、は当然ながら0円です。。。

毎月8,155円を30年間、月複利の条件で積み立てて総額5,000,000円となる年利率をゴールシークしてみたところ、年率3.28%(5,000,443円)となりました。

この超低金利の中、元本保証でこれだけの利回りの金融商品はありません!

満期となって支払われる保険金が全額手元に残る場合がありますが、お宝保険となると税金、所得税と住民税を支払う必要があります。具体的には以下です。

(1) 満期保険金等を一時金で受領した場合

国税庁のHP No.1755 生命保険契約に係る満期保険金等を受け取ったときより

満期保険金等を一時金で受領した場合には、一時所得になります。

一時所得の金額は、その満期保険金等以外に他の一時所得がないとすれば、受け取った保険金の総額から既に払い込んだ保険料又は掛金の額を差し引き、更に一時所得の特別控除額50万円を差し引いた金額です。課税の対象になるのは、この金額を更に1/2にした金額です。

参考までに、これは、保険料の負担者と保険金受取人とが同一人の場合です。受取人が別(例:配偶者)となる場合は贈与税扱いとなります。

で、これをもとに我が家の保険受け取りにかかる税金を試算するとこんな感じです。

一時所得=(満期保険金)-(掛け金)-(特別控除額)

= 5,000,000円-2,935,800円-500,000円

= 1,564,200円

課税所得額 = (一時所得) ÷ 2

= 1,564,200円 ÷ 2

= 782,100円

所得税率を20%と仮置きし、住民税率は10%なので合計すると30%。

税金 = 課税所得 × 30 %

= 782,100円 × 30%

= 234,630円

となります。 23万円か、、、結構でかいな、ちょっとショックです。

先日、生命保険の満期保険金の入金されたこともありSBI証券に入金しました。そうしたら翌日SBI証券から変な件名のメールが……

ヤフオク、PayPayフリマの売上金を現金で引きだそうと思いPayPay銀行(旧ジャパンネット銀行)の口座を開設すること……